Долгие годы мы зарабатываем, копим, иногда инвестируем во многом для того, чтобы безбедно встретить старость. Но задумывались ли вы, сколько денег потребуется вам к тому времени, когда вы отойдете от дел, и, следовательно, сколько нужно накопить?

Обычно оценка расходов человека на пенсии представляется в виде доли от последнего заработка. В США финансовые консультанты традиционно рассчитывают пенсионные планы для клиентов, исходя из 70%. Так называемый коэффициент замещения на уровне 60–70% – это общемировая практика, указывает гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. В России коэффициент замещения юридически не закреплен, добавляет он.

Между тем в 2017 г. средняя пенсия в России соответствовала 33,8% средней зарплаты, а после повышения пенсионного возраста коэффициент замещения по планам правительства достигнет 40%.

Однако в действительности расходы неработающего человека могут оказаться гораздо выше не только российских, но и мировых стандартов, выяснили американские исследователи. Будущие траты полезно оценить заранее, чтобы более-менее точно представлять, сколько денег нужно накопить к моменту ухода от дел.

Сплошные выходные

Определить, сколько денег потребуется на пенсии, – нетривиальная задача, указывают Дэн Эриели и Элин Холцуорт, специалисты по психологии и поведенческой экономике Duke University, изучающие пенсионную тему. Отвечая на вопрос, сколько это может быть в процентах от заработка, вы вряд ли будете думать больше минуты, отмечают они. «Но только представьте на секунду, сколько факторов нужно учесть, чтобы прийти к более-менее точному ответу, – например, стоимость жизни в том месте, где вы будете жить на пенсии, расходы на здоровье, размер социальных выплат, инфляция, уровень риска по вашему инвестиционному портфелю и особенно – как вы хотите проводить время на пенсии, – пишут Эриели и Холцуорт в The Wall Street Journal. – Хотите вы прогуливаться в парке или ходить в фитнес-зал? Пить на ужин воду или дорогое вино? Смотреть телевизор или каждую неделю ходить на балет? Если ваши дети живут в другом городе, то сколько раз в год вы намерены к ним приезжать – два или четыре? Как часто вы намерены ходить в кафе и рестораны – один, два или пять раз в неделю? И т. д.».

Исследователи провели интервью с сотнями американцев разных возрастов, профессий и доходов, спрашивая, в какую долю от текущего заработка они оценивают свои потребности на пенсии. Большинство сразу ответили: около 70%. Но ответы на дополнительные вопросы показали, что люди не сами пришли к этой цифре, а где-то ее слышали во время обсуждений пенсионной темы. «Иными словами, 70% – это общепринятое мнение, – заявляют Эриели и Холцуорт. – И оно ошибочно».

Другой многочисленной группе респондентов они задали конкретные вопросы о том, как люди хотят проводить время на пенсии. Затем оценили эти предпочтения («ценники были умеренными») и посчитали, сколько же понадобится денег (в процентах от зарплаты), чтобы вести желаемый образ жизни. «Результат оказался пугающим – 130%; это означает, что им нужно сберегать на пенсию почти вдвое больше, чем они думали», – сообщают Эриели и Холцуорт.

Они объясняют это следующим образом: «Когда мы работаем (помимо того, что получаем деньги), мы мало тратим. На работе нет времени тратить деньги». Кроме того, в этот период часть наших расходов несет компания-работодатель: за ее счет можно пить кофе и посмотреть мир во время командировок, она может оплачивать сотрудникам мобильную связь и предоставлять соцпакет, покрывающий медицинские расходы и страхование жизни, устраивать вечеринки. Когда же мы тратим деньги? В основном в выходные: идем за покупками, развлекаемся, путешествуем, едим в ресторане. А пенсия – это сплошные выходные: 8–10 часов, которые ежедневно тратились на работу и дорогу, вдруг оказываются свободными, и их ежедневно надо чем-то заполнять.

Как посчитать расходы

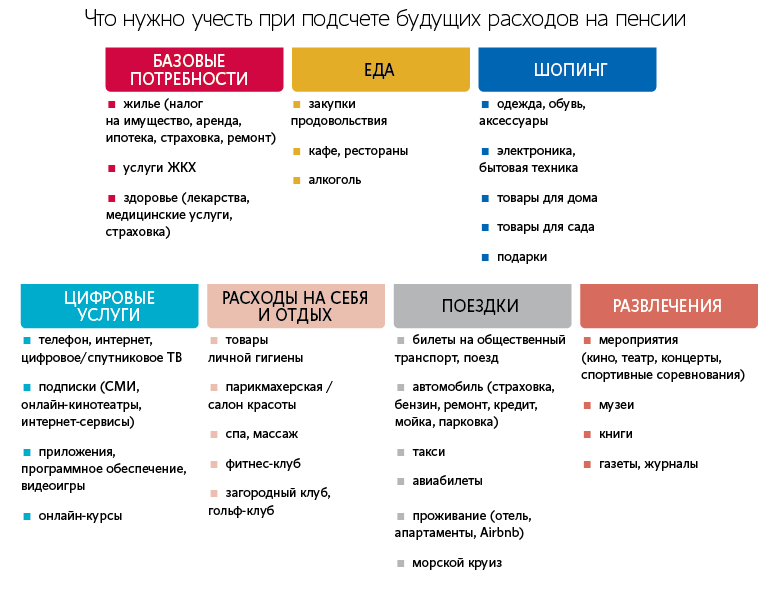

Вместе с финансово-технологической компанией MoneyComb Эриели и Холцуорт провели исследование и выяснили: чтобы примерно оценить свои расходы на пенсии, удобно разложить их на семь категорий – еда, цифровые услуги, расходы на себя и отдых, поездки, развлечения, шопинг, базовые потребности.

Чтобы представить себе жизнь на пенсии, вообразите, что каждый день – выходной, рекомендуют Эриели и Холцуорт. Подумайте, сколько денег вы захотите потратить в каждой категории? Как бы вы хотели провести год? Это не обязательно означает «очень дорого», уточняют исследователи, но помните: чем выше расходы, тем большим придется пожертвовать сегодня для увеличения пенсионных накоплений.

Постарайтесь как можно точно ответить на следующие вопросы, учитывая многие нюансы. Любите ли вы готовить, сколько в среднем тратите на еду, как часто хотите на пенсии посещать кафе и рестораны и в какой ценовой категории? Сколько тратите на цифровые услуги – оплату мобильного телефона, интернета, цифрового телевидения, электронные подписки (вы же не откажетесь от подписки на «Ведомости») и книги? Если рассчитываете жить за городом, понадобится ли вам спутниковое телевидение? Любите ли вы себя баловать и каким образом – почитать книгу на пляже (и где ее взять – купить или в библиотеке) или понежиться в спа? Хотите сидеть дома у телевизора или ходить в театр, на концерты или спортивные мероприятия? Любите ли путешествовать и как часто? По стране на своей машине, за рубеж на самолете первым классом или отправитесь в морской круиз? А может, полетите на частном самолете на свой собственный остров? Любите ли вы дарить родственникам и друзьям подарки? Сколько тратите на одежду, электронику и бытовую технику, товары для дома? И самое неприятное, но необходимое: сколько денег уходит на жилье, налоги, здоровье и прочие базовые потребности? Даже маленькие различия в предпочтениях могут быстро увеличить ваши траты на $20 000 в год, отмечают Эриели и Холцуорт, которые провели расчеты желаемых расходов на пенсии для среднего по выборке респондента с годовым заработком $160 000.

После подсчета будущих трат по отдельным категориям нужно их все сложить, увеличить сумму с учетом прогнозов по инфляции к моменту выхода на пенсию и сравнить со своей зарплатой. Но это еще не все: ежегодный объем трат нужно умножить на количество лет, которые вы можете провести на пенсии. Сейчас средняя продолжительность жизни россиянина – 67 лет, россиянки – 78. В столице, по статистике, живут дольше: 74 и 81 год соответственно. Есть и другие подходы к оценке ожидаемой продолжительности жизни – например, взять возраст главного долгожителя в вашей семье и прибавить 10 лет.

Финансовая подготовка

Но определить, сколько всего денег может потребоваться на безбедную старость, еще не все. Вопрос в том, хватит ли для этого накоплений. Чтобы их увеличить, возможно, придется скорректировать нынешний образ жизни, поняв, от чего вы готовы отказаться на пенсии, а от чего – сейчас. Также надо оценить, какой риск инвестиционного портфеля (если он есть) нужно принять, чтобы достичь новых целей. И еще: поскольку для многих желаемый образ жизни на пенсии может оказаться недосягаемым, лучше уже сейчас быть как можно добрее к своим детям, предупреждают исследователи.

Оставить комментарий

You must be Войти на сайт to post a comment.